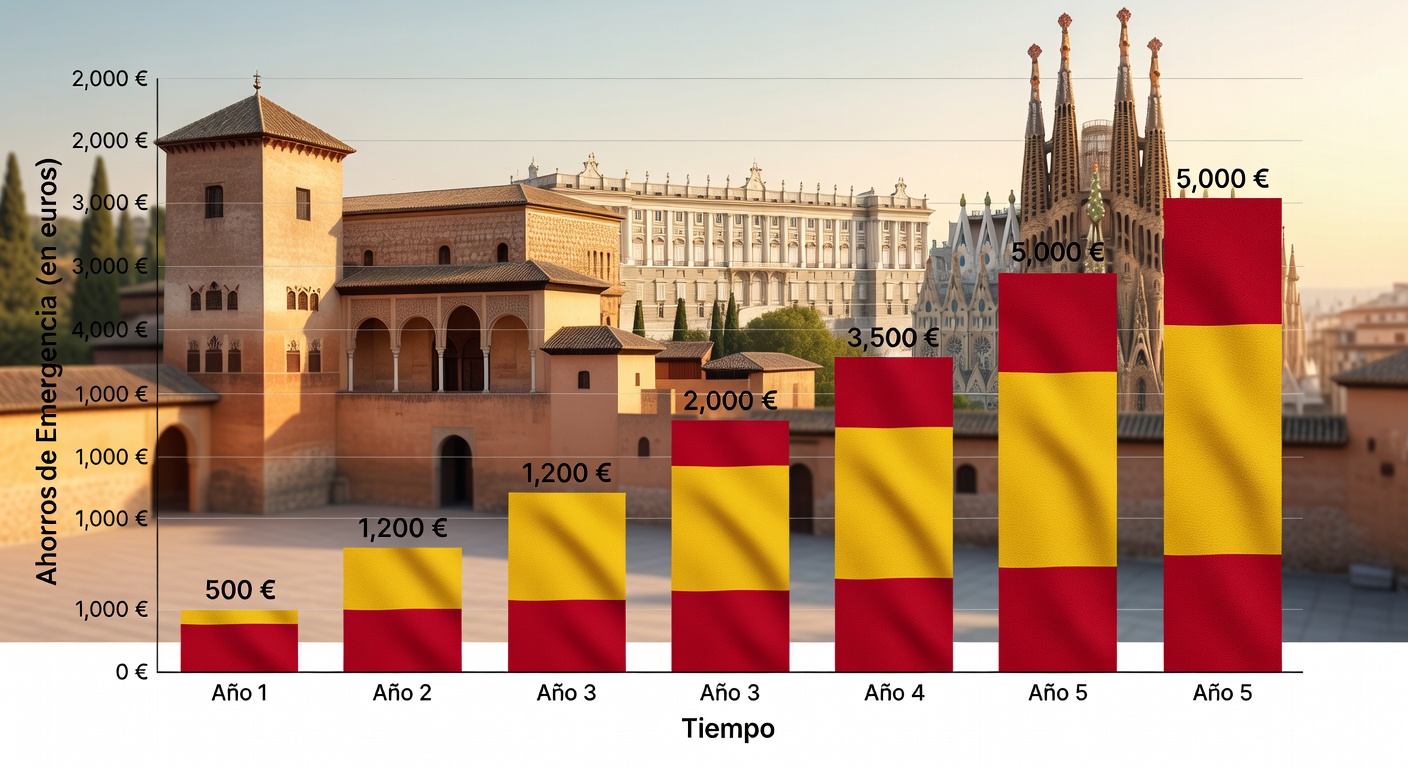

La regla base

Entre 3 y 6 meses de gastos esenciales

El estándar internacional recomendado para un fondo de emergencia es cubrir entre 3 y 6 meses de tus gastos esenciales —no tus ingresos, sino lo que necesitas cada mes para vivir: alquiler, comida, suministros, transporte y seguros.

El rango varía según tu situación. No es lo mismo tener un contrato indefinido en una empresa sólida que ser autónomo con ingresos variables o tener personas dependientes a tu cargo.

📌 Cómo calcular tus gastos esenciales

Suma: alquiler/hipoteca + suministros + alimentación + transporte + seguros + cuotas de préstamos. No incluyas ocio, ropa ni gastos variables.