Tu situación

Por qué los autónomos necesitan más protección

Como autónomo en España, enfrentas riesgos que los empleados no tienen: sin prestación por desempleo real (la capitalización del SEPE es limitada), ingresos variables mes a mes, clientes que pagan tarde y cuotas de autónomo que hay que pagar aunque no ganes nada ese mes.

⚠️ Cuota de autónomos: Aunque no trabajes ese mes por enfermedad o pérdida de clientes, la cuota mensual a la Seguridad Social sigue siendo obligatoria. En 2026, la cuota mínima supera los 230€/mes.

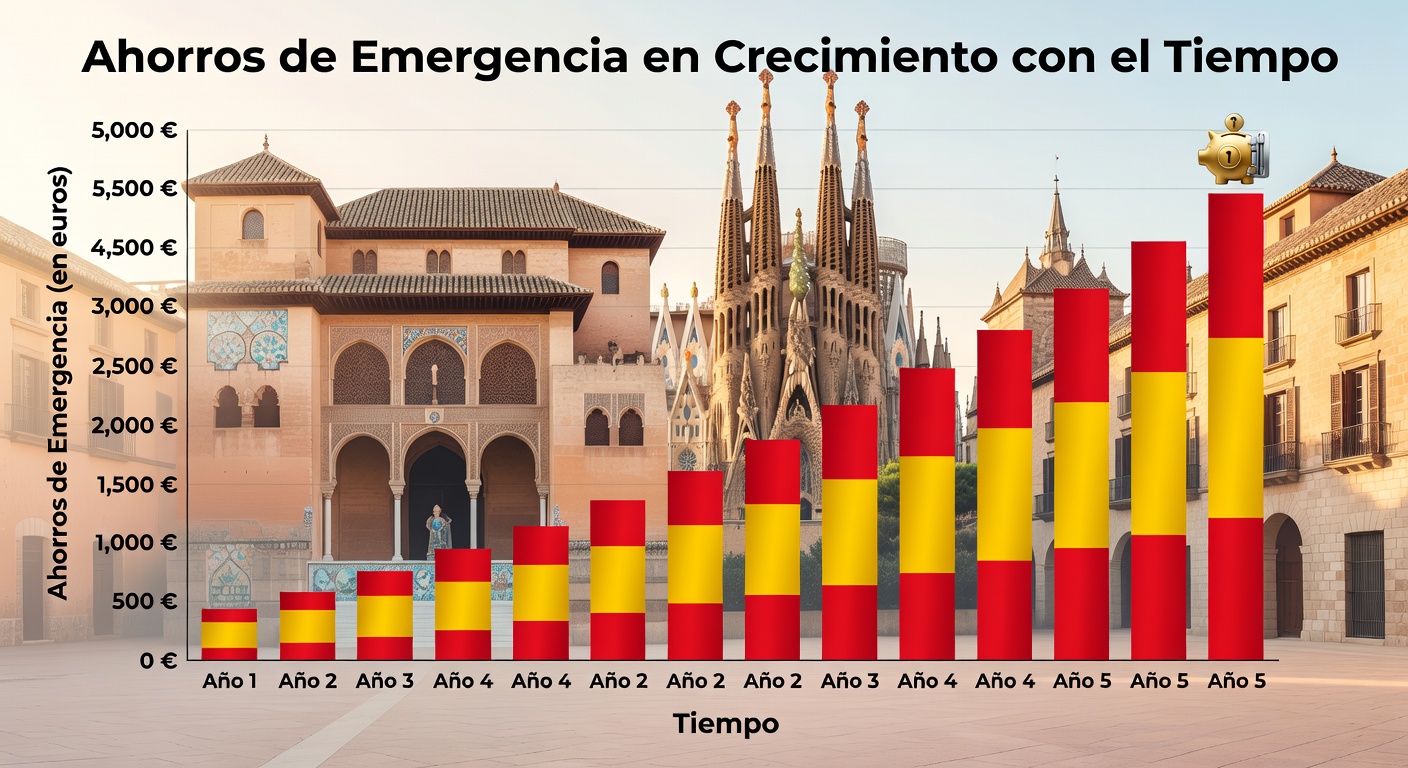

El objetivo estándar para un autónomo es 6-9 meses de gastos totales, incluyendo las cuotas de autónomos, impuestos trimestrales y gastos operativos del negocio.